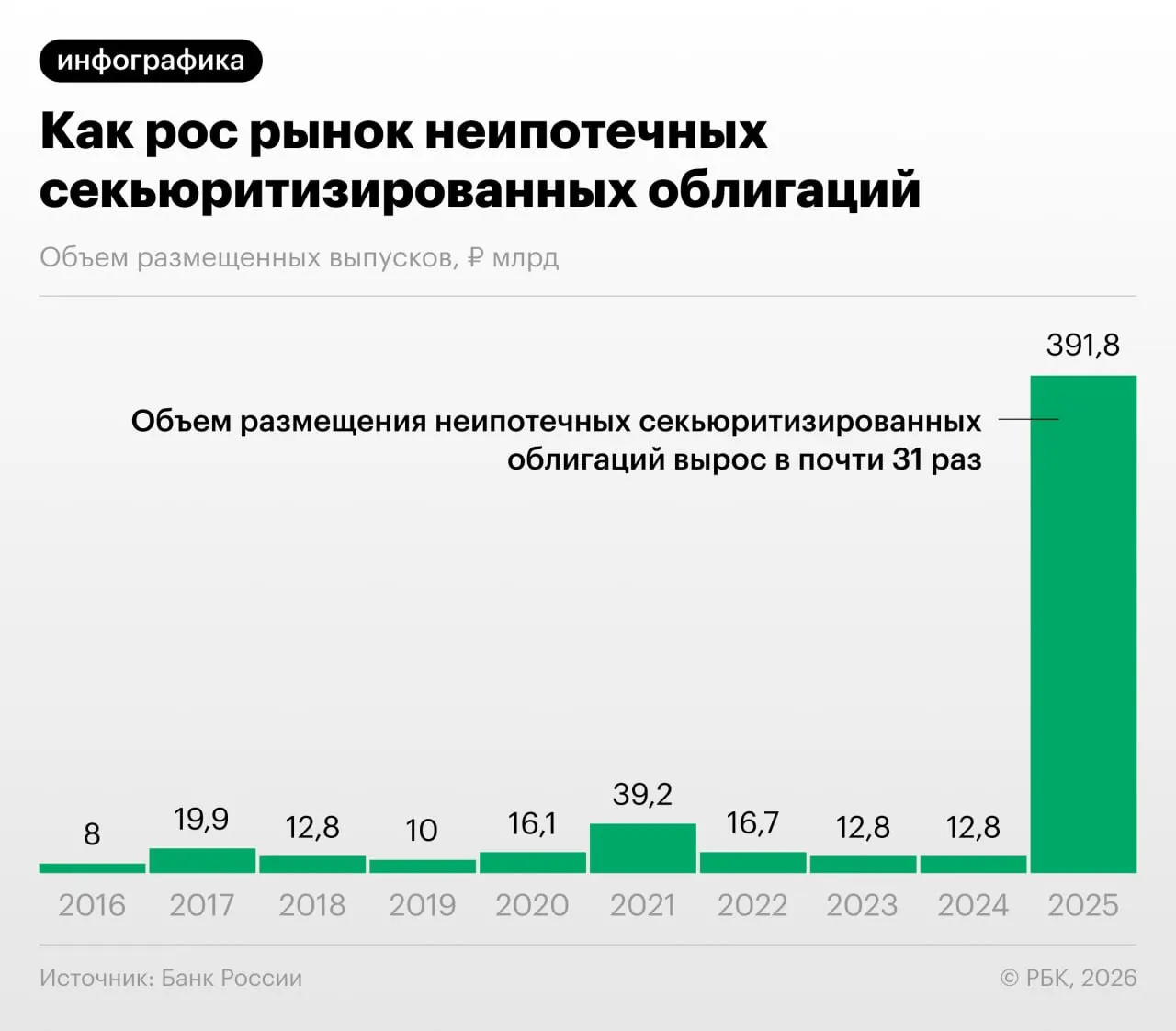

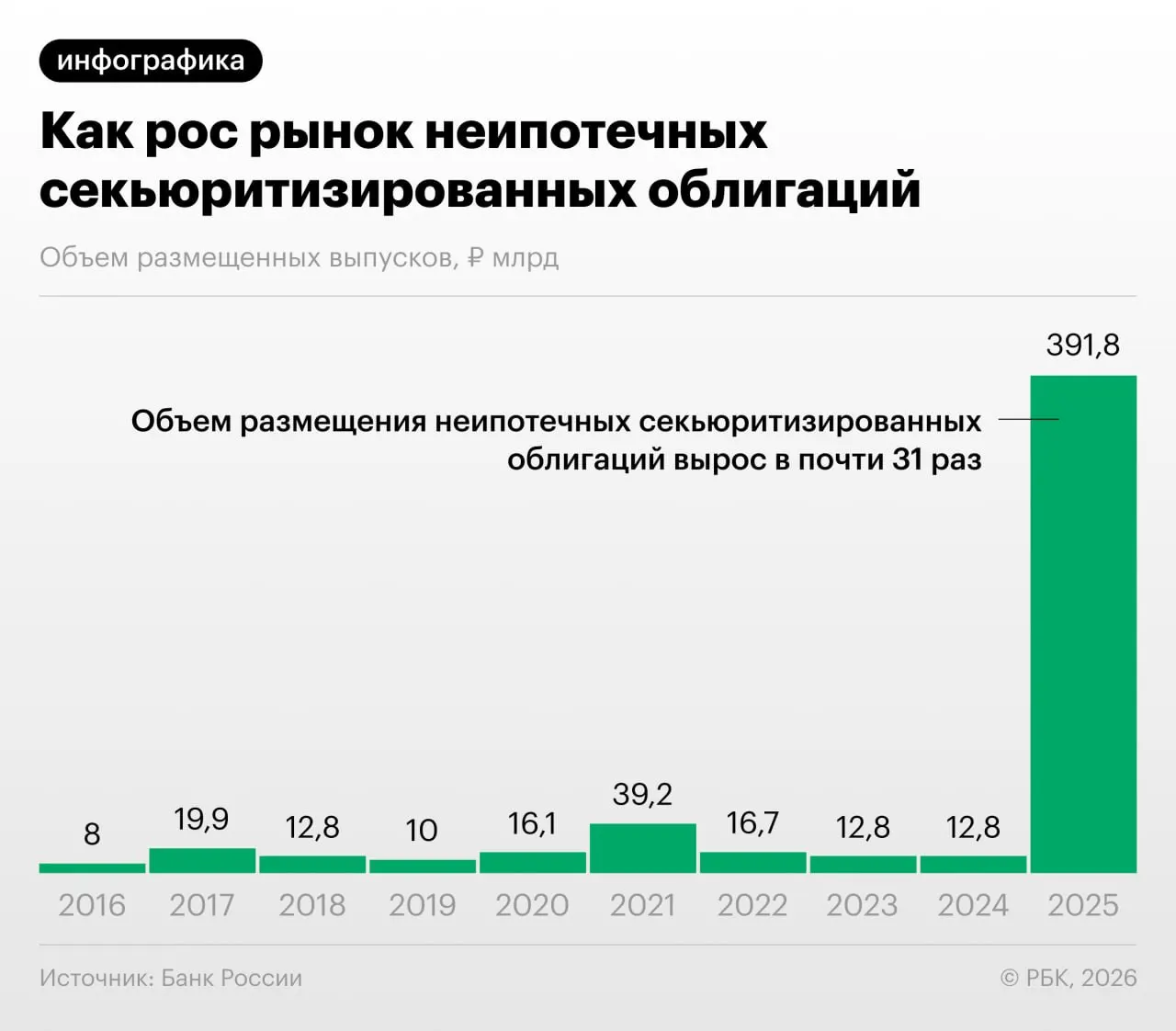

В 2025–2026 годах российские банки значительно нарастили секьюритизацию потребительских кредитов — массово выпускаются облигации, обеспеченные розничными ссудами, указывает Банк России в очередном Обзоре финансовой стабильности.

Как устроена «переупаковка» кредитов

Секьюритизация позволяет банкам переводить портфели ссуд в ценные бумаги, что снижает нагрузку на капитал. При этом регулятор фиксирует практику, когда участники рынка используют такие операции для регуляторного арбитража: банки покупают эмиссии друг у друга и обмениваются портфелями, формально уменьшая требуемый капитал.

Какие риски видят Центробанк и эксперты

ЦБ предупреждает, что быстрый рост неипотечной секьюритизации повышает системные риски из‑за возможной непрозрачности структуры выплат и качества активов. Аналитики отмечают, что при отсутствии должной прозрачности такие бумаги сложнее оценить инвесторам.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — заявил управляющий директор инвестиционной компании.

Эксперты призывают к повышению прозрачности структур секьюритизации и к более строгому надзору, чтобы избежать накопления рисков в банковской системе и защитить инвесторов от непрозрачных схем.